任意売却とは?競売との違いや任意売却ができないケースについて解説

コラム

この記事のハイライト●任意売却とは、住宅ローンの残債がある不動産を売却する方法の1つ●債権者の同意が得られなければ、任意売却を進めることはできない●任意売却ができなければ、最終的に競売にかけられてしまう

住宅ローンの返済でお悩みの方はいませんか?

月々の支払いが難しくなると感じたら、滞納してしまう前に「任意売却」について検討してみましょう。

ここでは、任意売却とはどういったものなのか、任意売却と競売との違いや、任意売却ができなければどうなるのかについて解説します。

宜野湾市、中城村、北中城村で住宅ローンの返済にお悩みの方は、ぜひ参考にしてみてくださいね。

\お気軽にご相談ください!/

目次

- 1. 任意売却ができないと競売になる?それぞれの違いとは

- 2. 任意売却ができないケースとは?気を付けるべき4つの要因

- 3. 任意売却ができないと最終的にどうなる?

- 4. まとめ

任意売却ができないと競売になる?それぞれの違いとは

しっかりと資金計画を立てて住宅ローンを組んでいたとしても、思いがけない入院やリストラなどで支払いができない状況になってしまうことがあります。

これまでと同じ金額では返済できないとわかったら、まずは金融機関に返済計画の見直しについて相談してみましょう。

それでも解決につながらない場合は、「任意売却」を検討する必要があります。

任意売却とは、住宅ローンが残っている状態でも不動産を売却できる方法のことです。

「競売」と混同されることもありますが、実際には大きな違いがあります。

まずは、任意売却と競売の違いについて知っていきましょう。

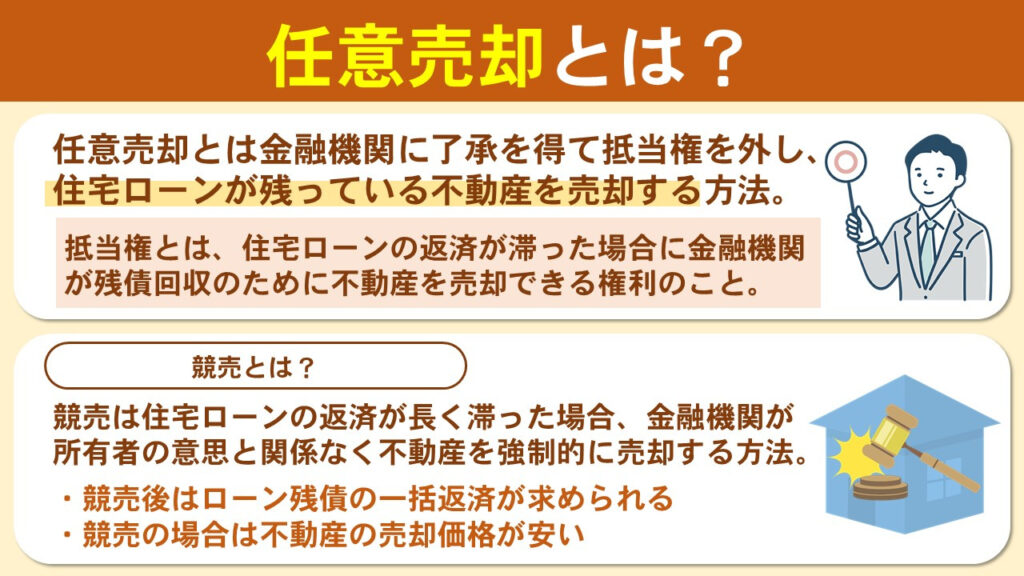

任意売却とは

任意売却とは、債権者である金融機関に了承を得たうえで抵当権を外し、住宅ローンが残っている状態の不動産を売却する方法のことです。

本来、不動産は住宅ローンを完済して抵当権を抹消してからでなければ売却できません。

抵当権とは、もし住宅ローンの返済が滞った場合に、金融機関が残債回収のために不動産を売却できる権利のことです。

つまり、住宅ローンの担保として不動産に設定されるものだと考えておきましょう。

任意売却を進める主な流れは次のとおりです。

- 金融機関に任意売却について相談する

- 不動産会社に不動産の査定を依頼する

- 査定結果を金融機関に提示し、任意売却の了承を得る

金融機関から任意売却の了承を得られれば、あとは通常の不動産売却と同じ方法で進めることができます。

ただし、任意売却後も住宅ローンの返済が続く点に注意してください。

任意売却後の月々の返済額については、債権者と相談したうえで改めて決定されます。

債務者の希望する金額が受け入れられるケースが多いので、無理なく確実に続けられる返済計画を慎重に検討しましょう。

任意売却のメリットや競売との違いとは

競売とは、住宅ローンの支払いができない状態が続いた場合に、所有者の意思とは関係なく不動産を強制的に売却する方法のことです。

金融機関が抵当権を設定している不動産を差し押さえ、法的な手続きに沿って進められます。

競売後はローン残債の一括返済が求められ、任意売却のように分割で支払うことができません。

また、一般的な不動産の市場価格で売却できる任意売却と違い、競売では売却価格が安くなる傾向にあります。

さらに、任意売却では引き渡しの時期を自身の意思で決められるのに対し、競売では基本的に退去日を指定することができません。

引っ越し費用に関しても、任意売却であれば売却で得た資金からの支払いが認められることがあります。

また、競売では裁判所のホームページに物件情報が掲載されてしまいますが、任意売却は通常の不動産売却と同じ流れで売却が進むため、所有者の経済状況が周囲に知られる心配がありません。

ただし、任意売却の場合も信用情報機関の個人信用情報に名前が載ってしまう可能性があります。

事故情報として登録されてしまうと、新たな借り入れやクレジットカードの作成が難しくなるので注意してください。

\お気軽にご相談ください!/

任意売却ができないケースとは?気を付けるべき4つの要因

住宅ローンの返済ができない状態が続くと、最終的には競売にかけられてしまいます。

そうなる前に、少しでも早く対策をすることが大切です。

しかし、なかには任意売却ができないケースもあります。

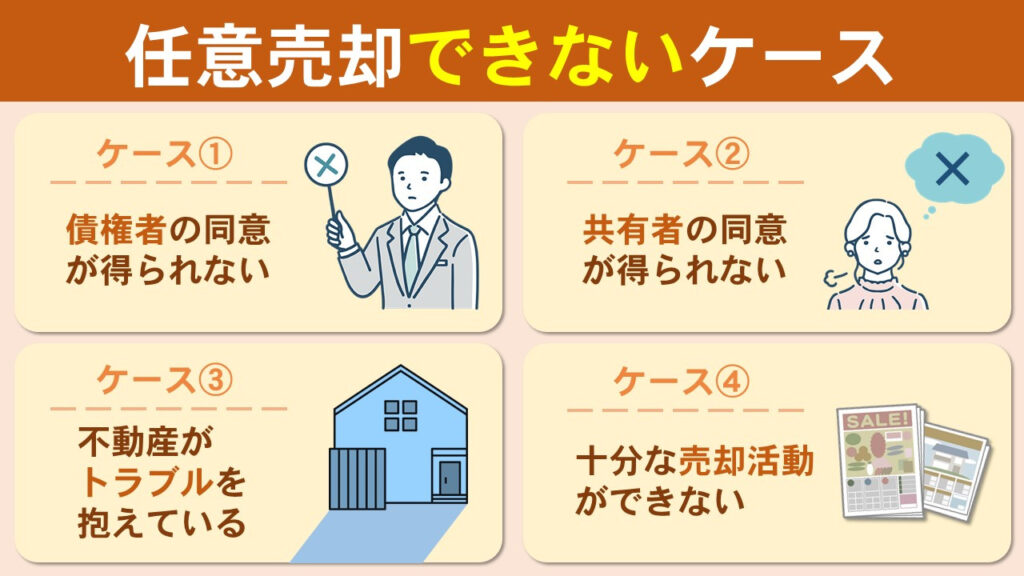

任意売却ができないケース1:債権者の同意が得られない

住宅ローンの債権者である金融機関の同意を得られなければ、任意売却はできません。

任意売却が認められにくいケースとしては、「ローンを組んでからまだ日が浅い」「任意売却後の残債が多い」場合などです。

住宅ローンを借りてから2、3年未満の場合は、任意売却の同意を得るのが難しいと考えておきましょう。

また、会社の基本的な方針として、そもそも任意売却を認めていない金融機関もあります。

任意売却ができないケース2:共有者の同意が得られない

複数人で所有している不動産の場合、全員の同意を得なければ任意売却ができません。

共有名義の相手が親や配偶者であればそれほど高いハードルではありませんが、身内以外が共有者なのであれば慎重に進める必要があります。

共有者に納得してもらうだけの理由をしっかりと説明できるようにしておきましょう。

任意売却ができないケース3:不動産がトラブルを抱えている

不動産自体に問題があり、任意売却が難しいケースもあります。

たとえば、「容積率」や「建ぺい率」が現在の建築基準法に違反している場合などです。

そういった不動産は買主が住宅ローンの審査にとおりにくいため、買主が見つかっても売却までいたらないというケースが多くなります。

任意売却ができないケース4:十分な売却活動ができない

任意売却は、一般的な不動産売却と同じ流れで売却活動が進められます。

そのなかで重要になるのが「内覧」です。

不動産に住みながら売却活動を進めるのであれば、内覧は居住している家に内覧希望者を招いておこなうことになります。

そのため、事前の入念な掃除や準備はもちろん、内覧日のスケジュール調整などが必要です。

同居している家族がいる場合は、全員の協力が不可欠になります。

内覧ができない状況では十分な売却活動ができず、売却は難しいと考えておきましょう。

\お気軽にご相談ください!/

任意売却ができないと最終的にどうなる?

前項では任意売却ができないケースを解説しましたが、任意売却ができなければどうなるのでしょうか。

ここでは、任意売却ができなければ最終的にどうなるのかについて解説します。

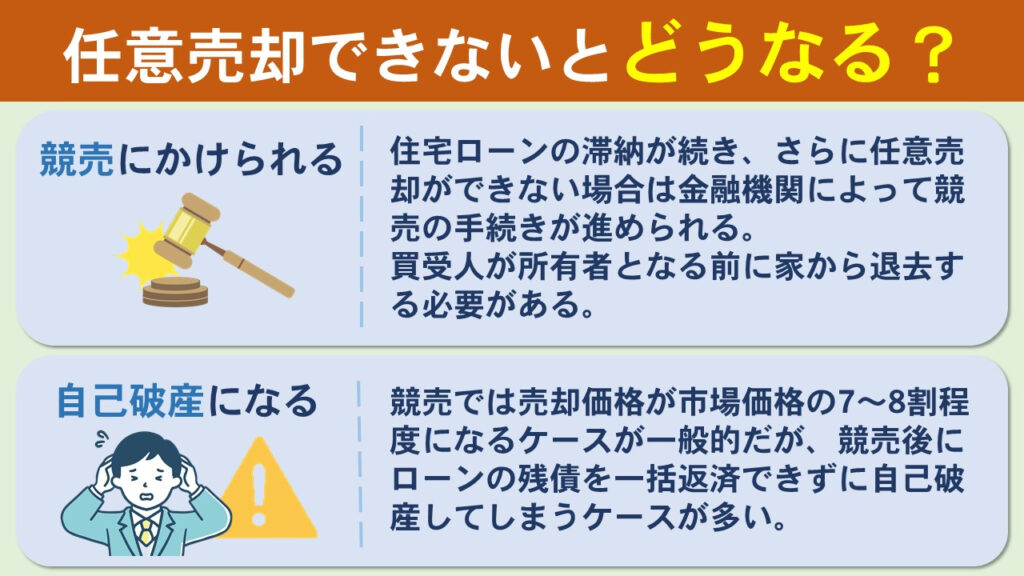

任意売却ができなければどうなるのか1:競売にかけられる

住宅ローンの滞納が続き、さらに任意売却ができない場合、金融機関によって競売の手続きが進められます。

具体的にどうなるのかというと、入札開始の1か月前には裁判所のホームページに室内写真や物件の詳細が掲載されます。

また、買受人が代金を納付して所有者となるタイミングまでに、立ち退きを完了させておく必要があります。

任意売却ができなければどうなるのか2:自己破産になる

競売では、売却価格が市場価格の7~8割ほどになるケースが一般的です。

そのため、競売後のローン残債が高額になってしまう傾向にあります。

競売後は残債の一括返済が求められますが、完済できない方がほとんどだといえるでしょう。

その結果どうなるのかというと、一括返済ができなければ自己破産を選択せざるを得なくなります。

自己破産をすると返済義務は消滅しますが、生活に必要な自動車なども含めたほどんどの財産を手放さなくてはなりません。

また、一括返済の義務が連帯保証人に移ることも理解しておきましょう。

まとめ

任意売却の大きなメリットは、市場の相場と同等の価格で売却できることです。

不動産をなるべく高く売却してローン残債を減らすためにも、競売の手続きが始まる前に任意売却を進める必要があります。

返済を続けるのが難しくなった場合は、住宅ローンの滞納が続くとどうなるのかを理解して、早めに金融機関に任意売却について相談してみましょう。

宜野湾市の不動産売却なら「SHIMOJI総合コンサルタント」へ。

売却・買取・賃貸と幅広い分野でお客様の相談窓口になります。

無料査定や人売却のご相談も可能なので、まずはお気軽にご相談ください!